随着国家宏观经济政策的调整和金融市场环境的不断变化,作为中国东部沿海重要城市的宁波,其房贷利率的调整也成为了社会各界关注的焦点,宁波市多家银行相继发布了最新的房贷利率政策,不仅反映了当前国家对于房地产市场调控的决心,也直接影响到广大购房者的贷款成本和购房计划,本文将深入分析宁波最新房贷利率调整的背景、具体内容、市场反应以及其对购房者的影响,旨在为读者提供全面、准确的信息,帮助大家更好地理解当前房地产市场形势,做出更加理性的决策。

一、宁波房贷利率调整的背景

近年来,中国房地产市场经历了从“去库存”到“稳房价、控风险”的政策转向,为遏制部分城市房价过快上涨,促进房地产市场平稳健康发展,中央政府多次强调“房住不炒”的定位,并出台了一系列调控措施,宁波作为二线城市,其房地产市场同样受到全国性政策的影响,特别是在“3·26”新政之后,宁波市进一步收紧了房地产信贷政策,包括提高首付比例、限制购房资格等措施,而房贷利率的调整则是其中重要的一环。

根据宁波市多家银行发布的最新公告,自2023年5月1日起,宁波地区个人住房贷款利率进行了新一轮调整,具体内容包括:

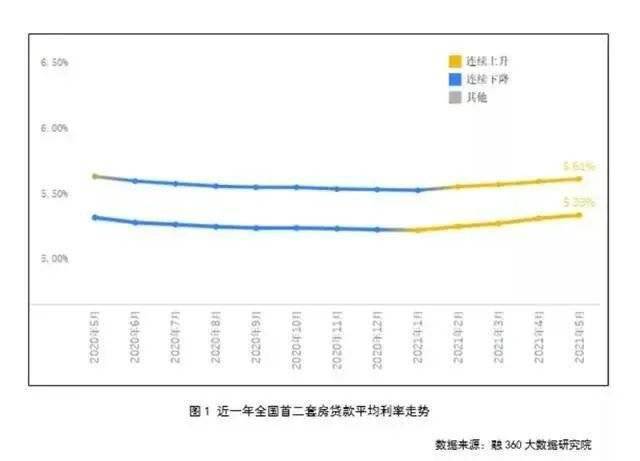

1、首套房贷款利率:普遍上调至不低于相应期限LPR(贷款市场报价利率)加40个基点至60个基点不等,即实际执行利率在4.65%至4.9%之间,相比之前,首套房贷款利率普遍上升了约20-30个基点。

2、二套房贷款利率:上调幅度更大,普遍在首套房贷款利率基础上再增加60个基点到80个基点不等,实际执行利率在5.25%至5.4%之间,这一调整旨在进一步抑制投资性购房需求。

3、公积金贷款:虽然公积金贷款的利率调整相对滞后,但也有部分银行表示将根据央行政策适时调整公积金贷款的利率水平,预计也将呈现小幅上升趋势。

4、放款周期:受信贷额度紧张和审批流程调整的影响,部分银行放款周期有所延长,从原来的1-2个月延长至2-3个月甚至更久。

三、市场反应与解读

1、开发商与中介机构:房贷利率的调整对开发商和中介机构而言,意味着资金回笼周期变长,融资成本增加,部分开发商为应对资金压力,可能会采取更加灵活的销售策略和优惠措施来吸引购房者,中介机构在推荐贷款产品时也会更加谨慎,注重向客户解释清楚不同贷款产品的利弊及成本。

2、购房者:对于刚需购房者而言,虽然房贷利率的上调增加了月供压力和总利息支出,但考虑到当前宁波市房价相对稳定甚至略有下降的趋势,部分刚需族仍会选择在这个时间节点入市,而对于投资性购房者来说,更高的贷款利率和更长的放款周期无疑加大了投资成本和风险,使得这部分群体更加谨慎。

3、金融市场:房贷利率的调整也反映了当前金融市场的资金状况和银行的风险偏好,随着全球通胀压力上升和国内货币政策适度收紧,银行在信贷投放上更加审慎,房贷利率的上行趋势在一定程度上也体现了对未来经济不确定性的防范。

四、对购房者的影响与建议

1、理性规划购房计划:面对房贷利率的上调,购房者应更加理性地规划自己的购房计划,根据自身经济实力和未来收入预期,合理选择贷款金额和还款期限,避免因高杠杆带来的还款压力。

2、比较不同贷款产品:在申请房贷时,应多比较不同银行的贷款产品和利率水平,选择最适合自己的贷款方案,也可以考虑组合贷(公积金贷款+商业贷款)以降低整体利息支出。

3、关注市场动态:购房者应密切关注房地产市场和金融政策的变化动态,适时调整自己的购房策略,特别是在政策密集出台的时期,应保持谨慎态度,避免因盲目跟风而造成不必要的经济损失。

4、多元化投资:对于有投资需求的购房者来说,可以考虑多元化投资组合来分散风险,除了房地产外,还可以关注股票、债券、基金等其他投资渠道,实现资产的合理配置和保值增值。

宁波最新房贷利率的调整是当前国家房地产市场调控政策的重要组成部分,旨在促进房地产市场的平稳健康发展,对于广大购房者而言,这一调整既带来了挑战也提供了机遇,在面对高房贷利率时,应保持理性心态和长远眼光;在合理规划自身财务的同时;也要积极适应市场变化;寻找最适合自己的购房和投资策略,随着国家政策的不断调整和市场环境的持续变化;宁波的房地产市场将继续呈现出复杂而多变的态势;只有那些能够准确把握市场脉搏、灵活应对的购房者;才能在这场“持久战”中立于不败之地。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...